Vigente a partir del 25 de mayo de 2026

¿A quién afecta? Emisores que usen Hidrocarburos y Petrolíferos o Comercio Exterior.

Único cambio: La lista de complementos con los que pueden coexistir en un CFDI.

Único cambio: La lista de complementos con los que pueden coexistir en un CFDI.

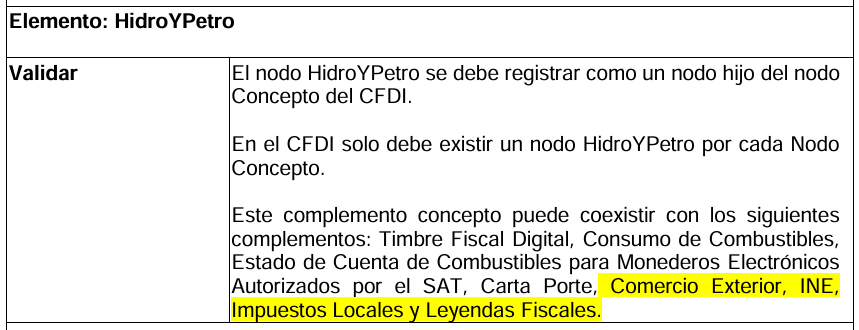

Hidrocarburos y Petrolíferos: Complemento Concepto — Rev. B

La Revisión B extiende la lista de complementos con los que el complemento concepto Hidrocarburos y Petrolíferos puede coexistir dentro de un CFDI, para esta revisión, se incorporan cuatro nuevos complementos.

| Complemento compatible | Rev. A | Rev. B |

|---|---|---|

| Timbre Fiscal Digital | ✓ Sí | ✓ Sí |

| Consumo de Combustibles | ✓ Sí | ✓ Sí |

| Estado de Cuenta de Combustibles para Monederos Electrónicos Autorizados por el SAT | ✓ Sí | ✓ Sí |

| Carta Porte | ✓ Sí | ✓ Sí |

| Comercio Exterior | — No | ✚ Nuevo |

| INE | — No | ✚ Nuevo |

| Impuestos Locales | — No | ✚ Nuevo |

| Leyendas Fiscales | — No | ✚ Nuevo |

Complementos que se incorporan a Hidrocarburos y Petrolíferos Revisión B:

📄 Estándar técnico — Validación

Rev. A

Rev. B

📋 Matriz de errores — Actualización CCHYP106

Rev. A

Rev. B

Documentos Relacionados

-

Documentación SAT:

Hidrocarburos y Petrolíferos

Complementos concepto → Hidrocarburos y petrolíferos -

Ejemplos:

Hidrocarburos y Petrolíferos

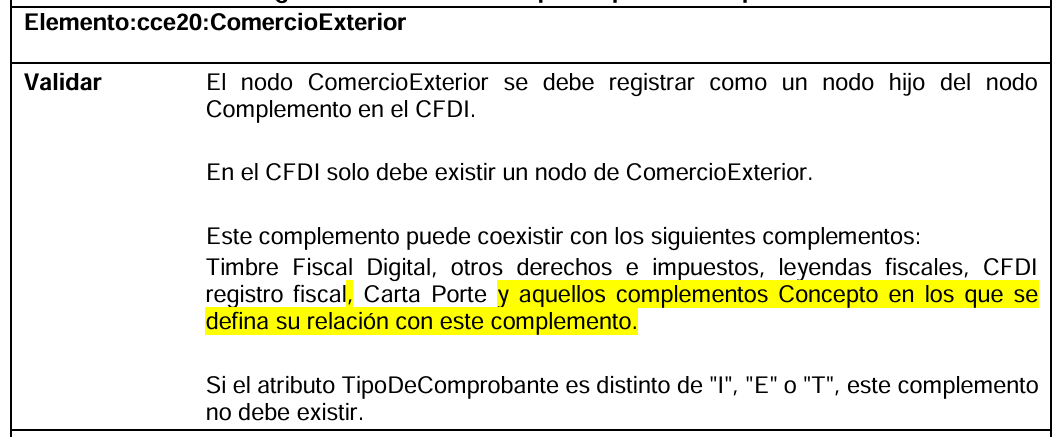

Comercio Exterior: v2.0 — Revisión A

La Revisión A del complemento Comercio Exterior 2.0 amplía la lista de complementos con los que puede coexistir el nodo cce20:ComercioExterior, incorporando de forma explícita aquellos Complementos Concepto que definan su relación con este complemento.

| Complemento compatible | Antes | Rev. A |

|---|---|---|

| Timbre Fiscal Digital | ✓ Sí | ✓ Sí |

| Otros Derechos e Impuestos | ✓ Sí | ✓ Sí |

| Leyendas Fiscales | ✓ Sí | ✓ Sí |

| CFDI Registro Fiscal | ✓ Sí | ✓ Sí |

| Carta Porte | ✓ Sí | ✓ Sí |

| Complementos Concepto con relación definida (*) | — No | ✚ Nuevo |

(*) ¿Cuáles Complementos Concepto aplican? Únicamente aquellos cuyo estándar técnico declare de forma explícita la coexistencia con Comercio Exterior en su sección de validaciones. Si un Complemento Concepto no lo menciona, no puede coexistir.

📄 Estándar técnico — Validación

Antes

Rev. A

📋 Matriz de errores — Código CCE115

Antes

Rev. A

Documentos Relacionados

-

Documentación SAT:

Comercio Exterior

Complementos → Complemento para Comercio Exterior -

Ejemplos:

Comercio Exterior 2.0